この記事ではコミットメントライン契約のチェックポイントについて弁護士が解説をしています。

コミットメントライン契約のチェックは、どちらかというと法務的なチェックよりも財務的なチェックの方が重要になるでしょう。

コミットメントライン契約とは

コミットメントライン契約とは、金融機関が特定の顧客に対し、あらかじめ融資枠を設定しておき、契約期間中は顧客から貸付依頼があれば融資枠の範囲で貸付けをする義務を負う契約です。

コミットメントライン契約のメリット

顧客が金融機関とコミットメントライン契約を締結するメリットは、融資枠の範囲内で即時に借入ができることです。

コミットメントライン契約のデメリット

反対にデメリットとしては以下のものが挙げられます。

- 借入をしなくても金利とは別に手数料がかかる

- 純資産額維持条件等の財務制限条件を満たしてないと借り入れができない

借入をしなくても金利とは別に手数料がかかる

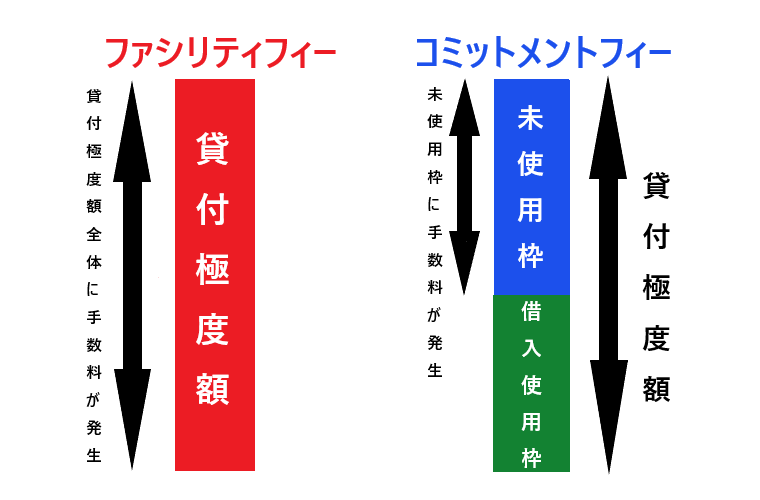

コミットメントライン契約では、融資枠に対して手数料がかかります。

手数料の種類としては、融資枠全体にかかるファシリティフィー、未使用融資枠にかかるコミットメントフィーがあります。

例えば、5億円の融資枠を設定する場合、ファシリティフィー料率が年0.2%だとすると、借入の有無にかかわらず年間100万円の手数料が発生します。

5億円×0.2%=100万円

手数料は借入をしなくてもかかってしまうので、このような手数料負担を負えるかを検討する必要があります。

財務制限条件を満たしてないと借り入れができない

コミットメントライン契約では、借入の条件として純資産維持義務等の財務制限条件が借主に課せられています。

純資産維持条件とは、契約期間中の各年度の決算期の末日の貸借対照表上における単体(及び連結)の純資産の部の金額が、基準となる決算期の末日の貸借対照表上の純資産の部の金額の○○%以上を維持しなければならないというものです。

だいたい65%や75%程度で設定されることが多いです。

純資産維持条件を満たさないと、コミットメントライン契約の解除理由となるので、結局必要な時に借入れができないという事態が発生するおそれがあります。

コミットメントライン契約のチェックポイント

コミットメントライン契約のチェックポイントについて解説します。

金利と手数料をチェック

資金の調達にかかる金利と手数料(ファシリティフィー)を確認します。

コミットメントライン契約を締結する場合、借入をしない場合でも手数料がかかるので、手数料の負担を踏まえて資金調達コストを検討することになります。

契約期間中に純資産が減少する要因がないかをチェック

前述のとおり、コミットメントライン契約では借主に財産制限条件が課せられます。

財産制限条件の主なものは、純資産維持条件です。純資産を一定程度維持できるかをあらかじめ検討しておく必要があります。

とりわけ減損処理などによって、大幅な損失が発生する予定がないかのチェックが必要になります。

純資産維持条件以外の財産制限条件が付されていないかもチェックする必要があります。

コミットメントライン契約の印紙について

コミットメントライン契約の印紙について解説します。

国税庁のサイトも参考にしてください。

コミットメントライン契約に関して作成する文書に対する印紙税の取扱い

各金融機関と個別に契約する場合(相対型)

各金融機関と個別にコミットメントライン契約を締結する場合を相対型などといいます。

この場合、第1号の3文書の金額の記載のないものとして200円の印紙を貼付することになります。

シンジケート型の場合

シンジケート型のコミットメントライン契約とは、複数の金融機関が同一条件の下、一つの契約書でコミットメントライン契約を締結し、各金融機関が幹事金融機関(エージェント)に取りまとめを委託する契約です。

この場合は、契約金額の記載のない第1号の3文書と第7号文書の両方に該当する文書として、4000円の印紙を貼付することになります。