お金の貸し借りの際には借用書を作成するのが一般的です。

借用書は、一般的には貸主が作成し、借主(及び連帯保証人)が署名・押印して貸主に差し出します。

金融機関が作成する借用書は、金融機関が不利にならないよう詳細がしっかり作りこまれていますが、経営者や親族間の個人的なお金の貸し借りの際の借用書は不備があるものがたくさんあります。

不備がある借用書だと、万が一不払いがおきた際に、いざ借用書をもとに回収しようと思っても困った事態が生じることがあります。

この記事では、

- 手持ちの借用書のひな形をそのまま使用していいか不安がある

- 万が一のときに使える借用書を作りたい

という人のために、弁護士が借用書のひな形を使用する際の注意点について解説しています。

借用書のひな形にありがちな落とし穴

借用書のひな形にありがちな落とし穴について解説します。

期限の利益喪失条項がない

借金の借主は、返済期限がくるまでは借金を返済する必要はありません。この利益を期限の利益といいます。

分割返済とする場合は、借用書に滞納があった場合には借主は期限の利益を失うという条項(期限の利益喪失条項)を入れておくべきです。

期限の利益喪失条項がある場合とない場合の違いを事例で検討してみます。

事例

300万円を100万円の3回払いで返済してもらう約束で、2回目の100万円が不払いであった。

期限の利益喪失条項がある場合は、借主に滞納があれば残額の返済期限が未到来でも貸主は全額の返済を請求することができます。

この事例では、期限が未到来の3回目の返済分の100万円についてもただちに返済の請求が可能になります。

借主が任意で返済をしなければ、貸主は早期に残金全額について勝訴判決や裁判上の和解を得て、強制執行をすることが可能になります。

逆に、期限の利益喪失条項がない場合はどうなるでしょうか。

この場合、貸主は返済期限が到来している2回目の返済分については遅延損害金も含めただちに返済の請求することが可能ですが、返済期限が未到来の3回目返済分については返済期限が到来するまで借主に請求することができません。

そのため、全額について早期に強制執行をすることができなくなります。

元金と利息の支払い方法が不明確

一括返済の場合は、あまり問題は生じないのですが、分割返済の場合は、元金と利息の返済方法を明確に定めておく必要があります。

しかし、借用書の中には利息~%と記載があるのみで、返済の明細表もなく元金と利息の支払い方法が不明確なものが多々みられます。

分割返済の方法には、元金均等返済と元利均等返済の2種類があります。もっとも、これに限る必要はありません。

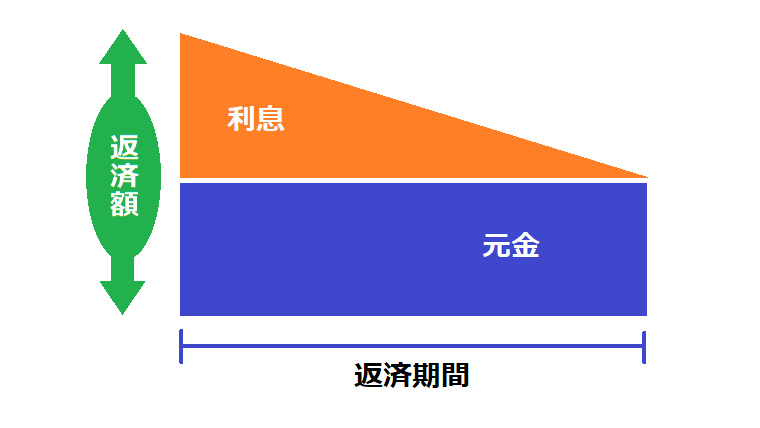

元金均等返済

元金均等返済は、毎月一定額の元金と発生した利息を返済する方式です。支払につれて毎月の支払額が減るのと、支払期間が同じなら元利均等返済よりも利息が少なくなるのが特徴です。

- 元金の支払額が一定

- 支払が進むにつれて返済額が少なくなる

- 初期の返済の負担が大きい

- 返済期間が同じなら元利均等返済より支払総額が少ない

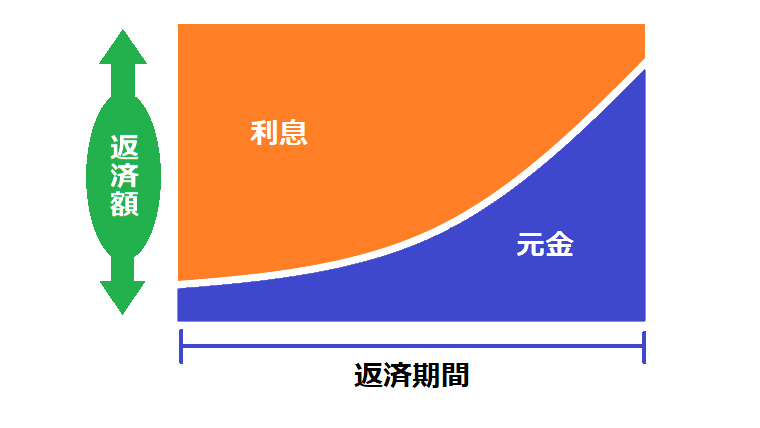

元利均等返済

元利均等返済は、毎月元金と利息を合わせて一定の金額を返済する方式です。毎月の返済額が同額で、元金均等返済よりも初期の負担が小さくなります。もっとも、元金の減りが遅いので、元金均等返済よりも利息が高くなるのが特徴です。

- 毎月の支払総額が一定

- 支払計画が立てやすい

- 返済期間が同じなら元金均等返済より支払総額が多い

遅延損害金を定めていない

借主が滞納をした場合には、滞納された元本について遅延損害金を支払わなければなりません。

借用書に遅延損害金の定めがない場合は、民法の法定利率である3%になります。しかし、3%では借主の滞納の抑止力になりません。

遅延損害金は、以下の限度で定めることが可能なので、滞納を抑止するためにも借用書に定めておきましょう。

| 元本額が10万円未満 | 年29.2% |

| 元本額が10万円以上100万円未満 | 年26.28% |

| 元本額が100万円以上 | 年21.9% |

また、年利の計算方法については、365日の日割り計算としておくのが、計算上も金額上も便宜かつ有利です。

365日の日割り計算とする旨の規定がないと、計算が少し面倒になるので注意して下さい。

- 遅延損害金を定めておく、ただし利息制限法の上限には注意

- 年利の計算は365日の日割り計算としておく

借用書のひな形のチェック項目

借用書のひな形のチェック項目を挙げます。

| チェック項目 | 対応 | |

| 元金・利息の支払方法の定めがあるか | ||

| □ある □ない | → | なければ定める。返済明細表を作成する。 |

| 期限の利益喪失条項があるか | ||

| □ある □ない | → | なければ定める。 |

| 遅延損害金の定めがあるか | ||

| □ある □ない | → | なければ定める。 |

| 利息、遅延損害金が利息制限法の上限を超えていないか | ||

| □超えていない □超えている | → | 超えている場合は、上限以内とする。 |

| 保証人がいるか | ||

| □いる □いない | → | 保証人に関する諸規制を満たしているか確認する。 |

| 収入印紙を貼付してるか | ||

| □している □していない | → | 貼付する(紙の契約書の場合) |

借用書(簡易版)のひな形

参考までに、借用書(簡易版)のひな形を掲載します。

借用証書

借主は、貸主から以下の約定で以下記載の借用金額を借用し、その受領により金銭消費貸借契約が成立することを承諾します(以下「本契約」という。)。

| 借用金額 | 円 |

| 利率 | 年 % |

| 借用金の交付方法 | 年 月 日限り、借主の指定する銀行口座に振込手数料を差し引いた上で振り込む方法により交付する。 |

| 元金・利息の支払方法 | 別紙返済明細表記載のとおり貸主指定の口座に振り込む方法により支払う。ただし、振込手数料は借主の負担とする。 |

| 利息の計算方法 | 年365日の日割り計算 |

| 損害金 | 年 %(年365日の日割り計算) |

| 期限の利益の喪失 | 借主は、次の各号のいずれかに該当した場合は、何らの通知・催告等がなくても当然に期限の利益を喪失し、ただちに貸主に全額を弁済する。 ①借主が、本契約に基づく債務を履行しなかったとき ②借主に、破産手続開始または民事再生手続開始の申立があったとき ③借主に仮差押、差押もしくは競売手続の開始があったとき、または借主が租税公課を滞納して保全差押を受けたとき |

| 届出義務 | 借主は、住所、勤務先、連絡先等に変更があったときは速やかに書面にて貸主に届け出なければならない。 |

| 専属的合意管轄 | 本契約につき訴訟の必要が生じた場合には、貸主の本店所在地を管轄する簡易裁判所または地方裁判所を第一審の専属的合意管轄裁判所とする。 |

(貸主)

(借主)

—————————-

(別紙)

返済明細表

| 回数 | 返済期日 | 返済金額 | 内元金 | 内利息 | 返済後の残高 |

| 1 | |||||

| 2 | |||||

| 3 | |||||

| ・ | |||||

| ・ |